Contact Information

29-30, quai de Dion BoutonPuteaux 92800

France

Social:

Julien Carette

Président Directeur Général Havas Paris

Basic Info

Founded in: 1988

Parent Company: Havas Creative Network (New York, United States)

Network: Havas (Puteaux, France)

Employees: 400

Awards: 507

Creative Work: 757

Clients: 91

Founded in: 1988

Parent Company: Havas Creative Network (New York, United States)

Network: Havas (Puteaux, France)

Employees: 400

Awards: 507

Creative Work: 757

Clients: 91

Havas Paris

29-30, quai de Dion BoutonPuteaux 92800

France

Julien Carette

Président Directeur Général Havas Paris

Etude exclusive Havas Paris : Qui sont les actionnaires Individuels en France en 2014 ?

La première cartographie des actionnaires individuels Français en 2014

ETUDE EXCLUSIVE Havas Paris / Edition 2014

« ACTIONNAIRES INDIVIDUELS FRANÇAIS, A L’ENCONTRE DES IDÉES REÇUES »

Les actionnaires individuels sont une population trop souvent stéréotypée et caricaturée à qui il manquait l’étude fiable qui permettait de définir leur profil sociologique, de comprendre leurs attitudes et leurs attentes. Jusqu’à ce jour, les informations, lorsqu’elles existaient, étaient trop partielles répondant le plus souvent à des problématiques ponctuelles et peu structurantes. De leurs côtés, les entreprises en quête de financements négligent trop souvent ces investisseurs de long terme, fidèles, patients et curieux qui ne demandent qu’à être mieux associés à la vie de l‘entreprise. C’est pourquoi l’agence Havas Paris, leader de la communication financière et engagée depuis plusieurs années pour la promotion de l’actionnariat individuel France a réalisé la première étude monographique de cette population, accompagnée de l’Institut CSA et avec l’appui de 12 grandes entreprises, institution et média qui ont partagé son ambition. Voici donc le portrait inédit d’une population méconnue, loin des idées reçues (7) qui dresse une cartographie fiable d’une communauté évaluée à 4,1 millions de personnes (Baromêtre Épargne TNS Sofres La Poste 2012)

Méthodologie : L’étude Havas Paris-CSA a été réalisée auprès de 451 actionnaires individuels issus d’un échantillon national représentatif de 2890 personnes âgées de 18 ans et plus, selon la méthode des quotas (sexe, âge et catégorie socioprofessionnelle après stratification géographique). L’échantillon a été interrogé en ligne sur système Cawi (Computer Assisted Web Interview) et le terrain d’enquête s’est déroulé du 6 au 20 février 2014.

A rebours de 7 idées reçues

- Non, les actionnaires individuels français ne sont pas « déclinistes ». Ils croient en l’avenir de l’économie française et en l’avenir de la bourse.

- Non, les actionnaires individuels français ne sont pas que des retraités : ils sont moins âgés qu’on ne le pense et on devient actionnaire à tout âge.

- Non, les actionnaires individuels français ne sont pas tous fortunés. L’actionnariat populaire n’est pas mort et seule, une petite minorité détient un patrimoine élevé.

- Non, les actionnaires individuels français ne sont pas tous férus de finance. Moins experts qu’on ne le pense, ils sont fidèles, investissent sur le long terme et ne cherchent pas le profit à tout prix.

- Non, les actionnaires individuels français ne sont pas des ringards. Ils vivent avec leur temps, sont digitalisés et bien équipés. Ils s’appuient sur les intermédiaires financiers et les médias de référence.

- Non les actionnaires individuels français ne sont pas opportunistes. Ils souhaitent être davantage impliqués dans la vie des entreprises. Ils sont attentifs à la communication qui leur est faite mais n’en sont pas toujours satisfaits.

- Non les actionnaires individuels français ne se ressemblent pas tous : Portrait d’une communauté disparate en 5 grandes familles.

Guy Loichemol, Partner d’Havas Paris et spécialiste de l’actionnariat individuel explique : « Cette étude, qui bat en brèche de grandes idées reçues communément admises, va permettre de poser les bases d’une nouvelle relation entre les entreprises cotées et les actionnaires individuels. Ces derniers nourrissent de réelles motivations pour accompagner les entreprises sur le long terme et il serait dommage de continuer à les négliger. Il revient aux acteurs de la place de les attirer sur des motivations justes – éviter d’attirer des actionnaires dont le patrimoine ne permet pas d’absorber le facteur risque - et de faire oeuvre de pédagogie. S’engager sur un contrat de lisibilité constitue l’une des pistes pour les entreprises qui veulent établir une relation plus constructive avec ces acteurs de leur financement. »

1. Non, les actionnaires individuels français ne sont pas « déclinistes ».

Ils croient en l’avenir de l’économie française et de la bourse.

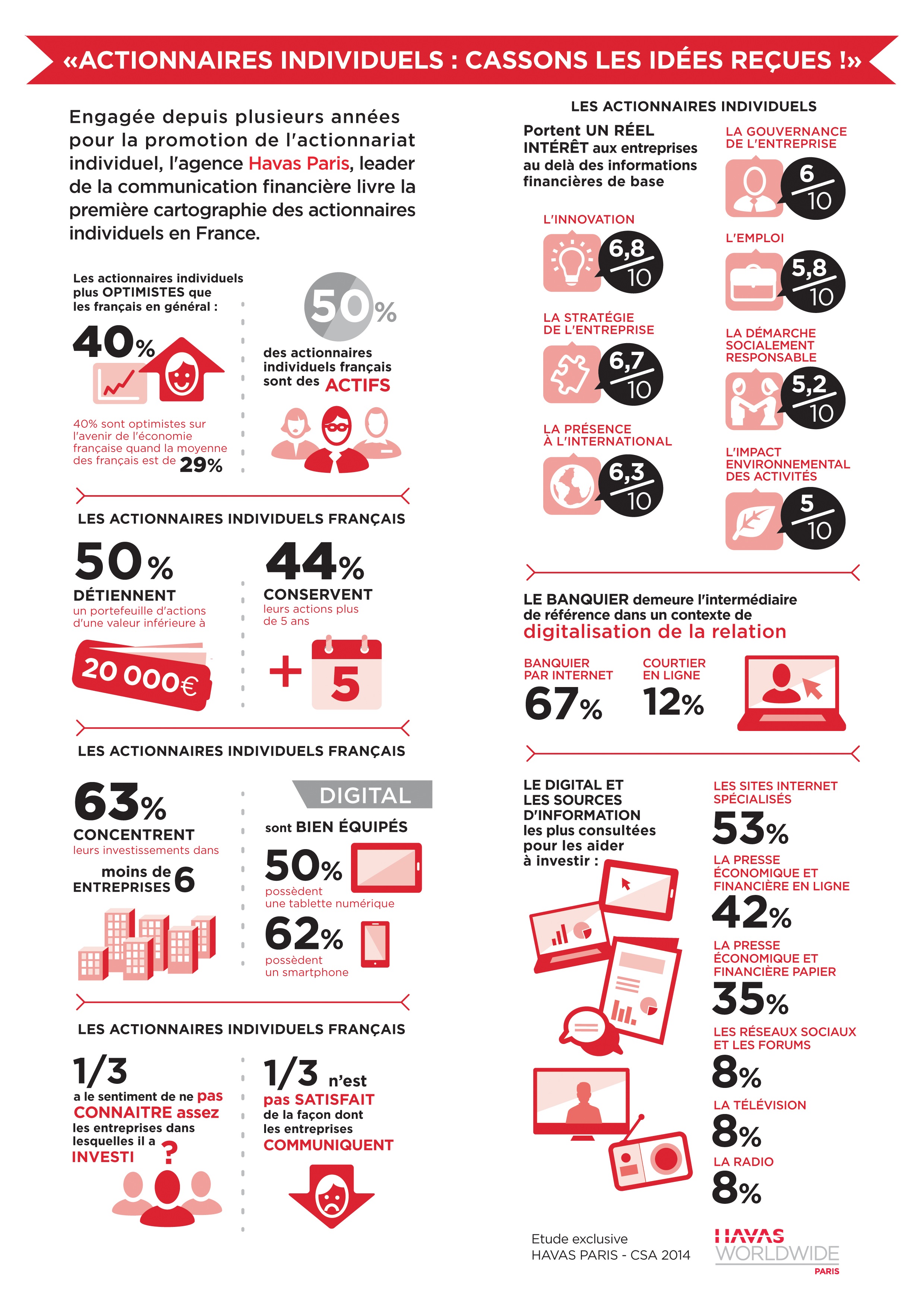

Les actionnaires individuels se montrent plus optimistes que la moyenne des Français : Ils sont 40% à croire en l’avenir économique de la France (vs 29% moyenne des Français) et de la bourse.

Ils placent leur confiance en priorité dans les petites et moyenne entreprises (pour 81% d’entre eux) mais aussi dans les grandes entreprises (67% vs 38% pour la moyenne des Français) ainsi que dans les autorités boursières ; l’AMF rassemblant 72% des suffrages. Les analystes financiers, bien que tirant leur épingle du jeu, recueillent un vote plus mitigé (54%). A noter que les agences de notation pâtissent de leurs déboires récents (23% seulement) au même titre que les responsables politiques (15%). Les actionnaires individuels accordent une confiance plus marquée dans les médias et les journalistes que la moyenne des Français (29% vs 23%).

Rares sont les actionnaires à envisager de diminuer leurs investissements à l’avenir.Qu’ils soient détenteurs d’un Livret A, d’un PERP, d’un contrat d’assurance vie, d’un plan d’épargne salariale, d’un PEL ou d’un compte titre, ils souhaitent ne rien changer à leurs investissements pour la majorité d’entre eux. Ils sont même – selon les produits – entre 20% et 30% à envisager d’augmenter leurs investissements. 55% d’entre eux considèrent d’ailleurs que la période est propice aux investissements boursiers.

2. Non, les actionnaires individuels français ne sont pas que des retraités.

Ils sont moins âgés qu’on ne le pense et c’est à tout âge qu’ils deviennent actionnaires.

50% des actionnaires individuels Français sont des actifs, avec une surreprésentation de cadres et professions libérales (17% vs 12% pour la moyenne des Français). Ils sont constitués aussi de professions intermédiaires (13%), d’ouvriers (7%), d’artisans-commerçants et chefs d’entreprise (5%) et d’employés (5%).

Ce sont des hommes encore en grande majorité (72%) résidant en province (75%) mais aussi en Ile de France pour 25% soit plus que la moyenne des Français (19%).

62% des actionnaires individuels Français sont âgés de moins de 65 ans.

Les actionnaires individuels ont commencé à investir en bourse à tout âge et pour 50% d’entre eux, avant 40 ans.

3. Non, les actionnaires individuels français ne sont pas tous fortunés

et seule une petite minorité détient un patrimoine très élevé.

Près de 1 actionnaire sur 3 (28%) possède un patrimoine totalde moins de 150 000 euros (quand la moitié des ménages Français déclaraient en 2012 un patrimoine supérieur selon l’INSEE) et moins de 1 actionnaire sur 10 déclare plus de

1 million d’euros de patrimoine total.

Pour 48% des actionnaires, le patrimoine en actions ne dépasse pas

20 000 eurosquand un tiers d’entre eux (32%) évalue leur portefeuille à moins de 10 000 euros.

Ils ont plutôt pour usage de concentrer leurs investissementspuisque deux tiers (63%) des actionnaires individuels investissent dans moins de 6 entreprises. Toutefois quand leur portefeuille d’actions est d’une valeur supérieure à 50 000 euros, ils sont 62% à détenir un plus grand nombre de lignes : plus de 6 entreprises (30%) voire plus de 10 entreprises (32%).

4. Non, les actionnaires individuels français ne sont pas tous férus de finance.

Leurs pratiques les révèlent moins experts qu’on ne le pense. Ils sont fidèles, investissent sur le long terme

et ne cherchent pas le profit à tout prix.

Les actionnaires individuels n’ont pas tous les yeux rivés sur le cours de bourse. Ils consultent les cours moins d’1 fois par semaine pour 42% d’entre eux.

Ils limitent également la fréquence de leurs opérations et transactions. 64% des actionnaires individuels procèdent à des arbitrages moins souvent qu’une fois par mois et 7% jamais.

La grande majorité des actionnaires individuels français (75%) vise une rentabilité de long termepariant sur la performance de l’entreprise plutôt que le profit immédiat qui nécessiterait la revente de leurs actions. Leur réputation de fidélité se confirme et ils savent se montrer patients. Ils sont 44% à conserver leurs actions plus de 5 ans.

Ce sont les grandes capitalisations qui remportent les suffrages, probablement du fait d’une plus grande accessibilité. Dans tous les cas, les motivations qui relèvent du patriotisme économique sont secondaires. Ce sont les entreprises d’origine française du CAC 40 qui dominent leur portefeuille pour 84% d’entre eux ; le SBF 120 ne séduisant que 34% d’entre eux. Toutefois, les détenteurs de portefeuille d’une valeur supérieure à 50 000 euros ont une plus grande prédilection pour les actions du SBF 120 (87% CAC 40 et 64% SBF 120).

Le risque n’est pas une seconde nature chez les actionnaires individuels français. Ils se reconnaissent volontiers comme des gestionnaires prudents en bon père de famille (61%). 32% se considèrent comme des investisseurs avisés mais en acceptant toujours un niveau de risque modéré.

Ne recherchant pas le profit à tout prix,une bonne majorité d’entre eux (59%) n’a pas fait le plein de produits défiscalisés ; le plafond des produits auxquels ils ont souscrit (82% des détenteurs de PEA) n’étant pas atteint.

5. Non, les actionnaires individuels français ne sont pas des ringards.

Ils vivent avec leur temps, sont digitalisés et bien équipés. Ils s’appuient sur les intermédiaires financiers

et les médias de référence.

Les actionnaires individuels français sont plus connectés que la moyenne des Françaiset très bien équipés. Ils détiennent pour 62% d’entre eux un smartphone vs 44% pour la moyenne des Français (et même 82% des 25-34 ans, 73% des 35-49 ans et 88% des votants en assemblée générale) et ils sont la moitié à disposer d’une tablette numérique vs 18% pour la moyenne des Français (et même 59% des votants en AG et 65% des membres de clubs actionnaires).

Au cœur de l’information des actionnaires et de la recommandation, la digitalisation progresse.

Pour s’informer sur les entreprises, ils utilisent encore massivement l’ordinateur (88%), concurrencé fréquemment par les supports mobiles, surtout chez les plus jeunes : la tablette pour 12% de l’échantillon total et le smartphone (9%).

Et ce sont sans conteste les sites internet spécialisés (ex Boursorama, boursier.com), la presse économique et financière en ligne ou les sites internet des entreprises qui constituent les sources d’information les plus consultées (respectivement 53%, 42% et 21%).

Toutefois les sources d’information papier ne sont pas mortes : la presse économique et financière arrive en 3ème position des usages fréquents (35% des actionnaires) suivie, pour des informations plus pérennes, par le rapport annuel des entreprises (22%) et la lettre des actionnaires (11%).

Les ordres de bourse, eux aussi, bénéficient aussi de la digitalisation des usages. Car c’est bien par internet qu’ils passent leurs ordres auprès du banquier (pour 67% d’entre eux)ou du courtier en ligne (12%) qui a d’ailleurs la préférence des 25-34 ans pour 39% de cette cible.

On notera que les actionnaires individuels accordent un primat au statut de l’Expert, le banquier en premier lieu, qui demeure le socle de la relation et joue le rôle le plus important pour prendre des décisions d’investissement, suivis par les journalistes.

On notera aussi que la recommandation des pairs - n’a dans ce domaine pas encore gagné ses galons. Les réseaux sociaux et les forums ne sont consultés que par 8% des actionnaires. De la même façon, le conjoint, la famille, les autres actionnaires individuels, les amis ou les collègues jouent une influence plus marginale quand il s’agit de prendre des décisions d’investissement.

6. Non les actionnaires individuels français ne sont pas opportunistes.

Ils souhaitent être davantage impliqués dans la vie des entreprises. Ils sont attentifs à la communication

qui leur est destinée mais n’en sont pas toujours satisfaits.

L’attention des actionnaires individuels ne se limite à la communication strictement financièredes entreprises, qu’elle provienne de l’entreprise elle-même (attentifs pour 79%) ou ce qui se dit dans les médias (77%). Ils se disent aussi attentifs à la prise de parole des dirigeants de l’entreprise (58%) et à la publicité sur leurs produits et services (57%). Ils conviennent également que leurs décisions d’investissement sont pleinement influencées par la capacité d’innovation de l’entreprise (item noté 6,8/10), sa stratégie (6,7/10), sa présence à l’International (6,3/10) et sa gouvernance (6/10).

Toutefois, seul 1 actionnaire sur 2 a le sentiment de bien connaître les entreprises dont il est actionnaire.

Et un tiers des actionnaires n’est toujours pas satisfait de la communication qui leur est destinée.

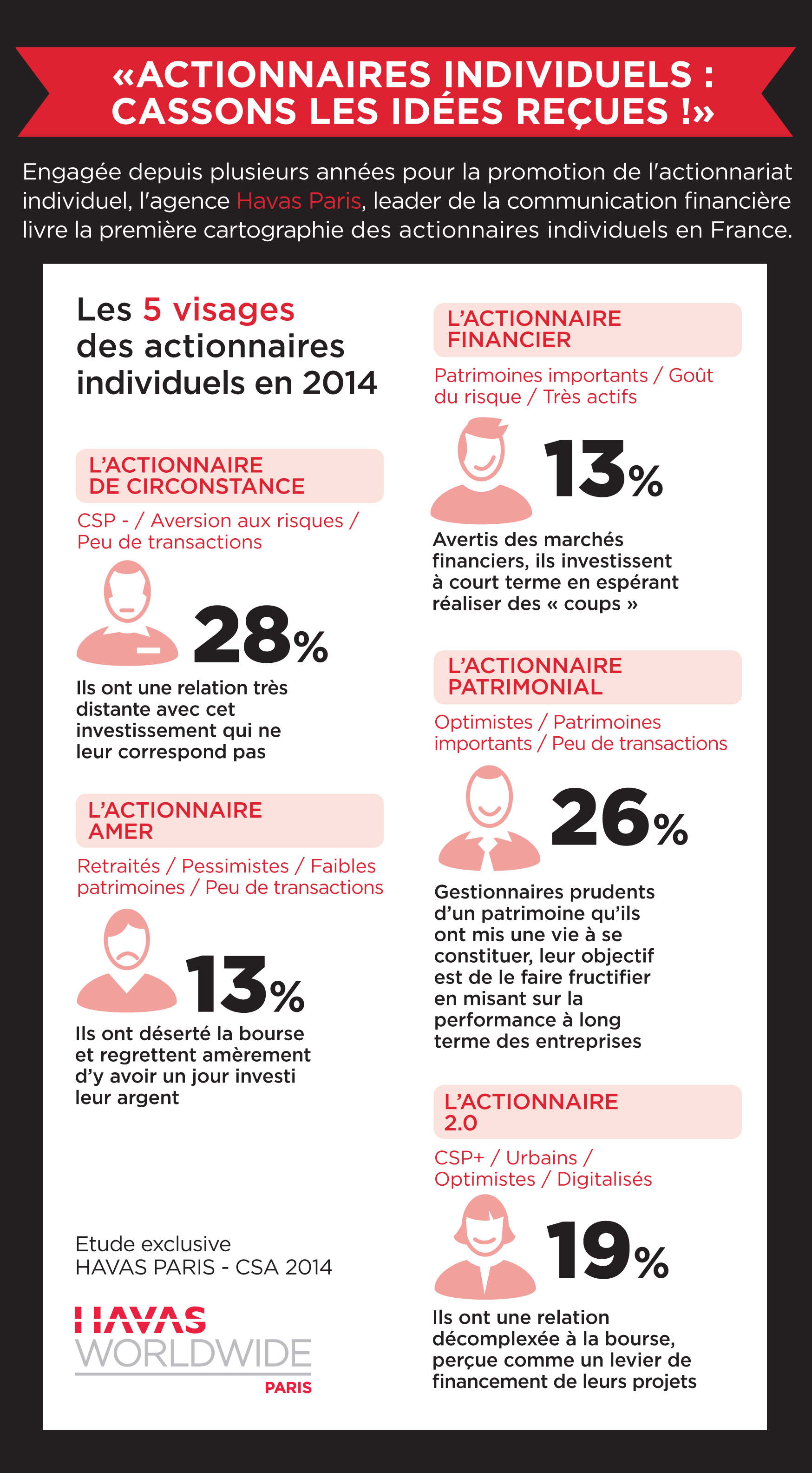

7. Non les actionnaires individuels français ne se ressemblent pas tous :

Portrait d’une communauté disparate en 5 grandes familles.

- L’actionnaire DE CIRCONSTANCE regroupe 29% des actionnaires individuelsfrançais. Ils entretiennent une relation très distante avec cet investissement qui ne leur correspond pas. Cette famille regroupe davantage de CSP – et d’habitants de communes rurales que dans la moyenne des actionnaires. Ils détiennent un patrimoine moyen faiblement investi en bourse (peu d’entreprises). Ils souhaitent majoritairement se constituer une épargne de complément en prévision de la retraite. Peu autonomes dans la gestion de leurs placements, ils se montrent très détachés du cours de bourse et globalement assez passifs. Ils connaissent assez mal les entreprises dont ils sont actionnaires. Ils pensent que la période n’est pas très favorable à l’investissement et ils sont très mitigés sur le bilan de leur investissement. Ils ont par ailleurs une perception plus critique que les autres actionnaires sur le profit et la prise de risque.

- L’actionnaire PATRIMONIAL représente 26% des actionnaires individuels français. Gestionnaires prudents d’un patrimoine qu’ils ont mis une vie à se constituer, leur objectif est de le faire fructifier en misant sur la performance à long terme des entreprises. Davantage d’hommes retraités dans cette famille où les actionnaires détiennent plus fréquemment un contrat d’assurance vie et détiennent un patrimoine conséquent en actions réparti dans de nombreuses entreprises. Leur objectif est de constituer un capital à transmettre à leurs enfants. Sensibles aux recommandations des experts et journalistes (ils lisent la presse économique et financière), ils se tiennent informés très régulièrement du cours de bourse mais réalisent peu de transactions. Ils se définissent avant tout comme des gestionnaires prudents. Partenaire des entreprises sur le long terme, leur logique est avant tout patrimoniale sans être dénuée de patriotisme économique. Ces actionnaires montrent également un intérêt plus marqué que la moyenne pour la stratégie et la gouvernance des entreprises dont ils sont actionnaires.

- L’actionnaire 2.0 rassemble 19% de cette population. Ils ont une relation décomplexée à la bourse, perçue comme un levier de financement de leurs projets. Davantage d’actionnaires de 35 ans dans cette famille et aussi de CSP+, habitant dans l’agglomération parisienne. Ils ont, plus que la moyenne, hérité de leurs actions et leurs premiers contacts avec la bourse ont été précoces. Ils conservent leurs actions peu de temps et ne se sentent pas liés au destin des entreprises dont ils sont actionnaires. Cela ne les empêche pas d’être davantage sensibles à certaines autres dimensions de l’entreprise comme lefait d’être client, la composition de l’actionnariat ou la politique de développement durable. La bourse est pour eux un investissement comme un autre, destiné à financer plus particulièrement l’achat de leur logement. Ils gardent toujours un œil sur le cours de bourse et réalisent fréquemment des transactions. A l’écoute de leur réseau, ils s’informent et agissent sur internet. Ils sont très attentifs à tout ce qui peut se dire.

- L’actionnaire FINANCIER rassemble 13% des actionnaires individuels. Avertis des marchés financiers, ils investissent à court terme en espérant réaliser des «coups». Cette famille regroupe davantage de retraités. Ils détiennent le plus souvent que la moyenne un compte titre et leur patrimoine est conséquent. Leur objectif, davantage que les autres actionnaires, est de financer des projets annexes. Très autonomes dans la gestion de leurs placements, ils ont les yeux rivés sur le cours de bourse et ont un comportement dynamique sur les marchés. Ils se définissent d’ailleurs, plus que les autres, comme des investisseurs avisés ou acceptant une part de risque. Ils ont un objectif de rentabilité à court terme et tirent un bilan très positif de leurs investissements. Cela ne les empêche pas d’être sensibles à la personnalité du dirigeant et à la stratégie de l’entreprise. Principalement informés par les sites internet spécialisés, ils sont attentifs à ce qui se dit sur les forums au sujet des entreprises dont ils sont actionnaires.

- L’actionnaire AMER regroupe 13% de cette communauté. Ils ont déserté la bourse et regrettent amèrement d’y avoir investi un jour leur argent. Cette famille est constituée de davantage de femmes et de retraités que la moyenne des actionnaires. Ils refusent de répondre sur le montant de leurpatrimoine global ou en actions mais ils sont actionnaires de peu d’entreprises et généralement depuis très longtemps. Leur objectif est de constituer un capital à transmettre à leurs enfants. Peu autonomes dans la gestion de leurs placements, ils consultent occasionnellement le cours de bourse mais sont très peu actifs sur les marchés. Le banquier reste un intermédiaire très important pour eux. Ils connaissent assez mal les entreprises dont ils sont actionnaires et s’en soucient en définitive assez peu. Très négatifs sur la période actuelle et sur le bilan de leur investissement, ils souhaitent plus que les autres débloquer leur épargne en actions. Ils nourrissent une posture de défiance à l’égard de tous les acteurs du monde politique ou économique.